フランス革命以降、経済政策は自由主義的な市場原理を重視する方向に進んだ。封建的規制が撤廃され、産業や商業活動の自由が拡大したのである。本ページでは、フランス革命後の経済政策の転換を理解する上で重要なこのテーマについて、さらに詳しく掘り下げ解説していく。

フランス革命の原因のひとつに、身分ごとの税の不公平があったと聞きました。でも、貴族や聖職者が税を払わなくていいなんて、本当にそんな制度が存在したんでしょうか? そして、革命をきっかけにその仕組みはどう変わったのかも気になります。さらに、その変化が今のヨーロッパの税の考え方にもつながっていると聞いたことがあるのですが、実際のところはどうなんでしょう?

|

|

|

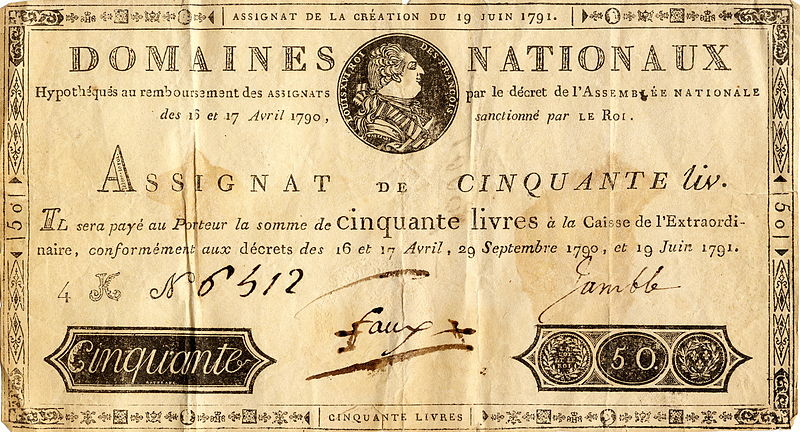

フランス革命前の社会は、第一身分(聖職者)と第二身分(貴族)が特権階級として税を免除され、第三身分(平民)だけが重税を背負う構造でした。これが不満の大きな火種となり、1789年の革命勃発へとつながります。税の不平等は単なる経済問題ではなく、身分制度そのものの不公平を象徴していたのです。

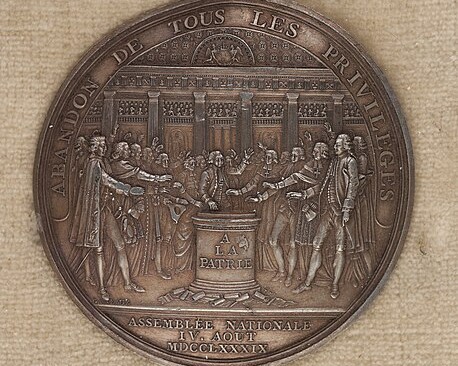

やがて国民議会が立ち上がり、封建的特権の廃止を決定。税制も全面的に見直され、「すべての国民は平等に税を負担する」という原則が打ち立てられました。この考え方は、フランス国内だけでなく、後に多くの国の近代的な税制度のモデルとなっていきます。

革命前の税制は、まさに不平等の温床でした。第一身分と第二身分は、国家に直接税を払わなくてもよく、その代わりに教会税や領地からの収入で豊かに暮らしていました。一方、第三身分は土地税、塩税、人頭税などあらゆる課税を受け、生活を圧迫されていました。

1789年の人権宣言第13条には、「公共の負担はすべての市民が能力に応じて平等に分担する」と明記されます。これにより、身分による税免除は廃止され、徴税は全員に公平に行われるよう制度が組み替えられました。これは単なる税制改革にとどまらず、政治的平等の象徴でもあったのです。

旧体制の税は、その使い道がほとんど公開されず、王室や貴族の贅沢に消えることも珍しくありませんでした。革命後は、国家予算や税収の使途を公開し、国民が監視できる仕組みが強化されます。これも啓蒙思想の影響で、「国民は統治の主体であり、財政も自分たちのもの」という感覚が広がった結果でした。

また、税の徴収も地方ごとのバラつきを減らし、全国統一の基準で運用されるように。こうして、税が単なる国家の命令ではなく、国民全体の合意に基づく「社会契約」の一部として認識されるようになっていきます。

フランス革命がもたらした「平等な税負担」という原則は、その後の憲法や税法にも引き継がれ、世界各地の民主化運動や近代国家の財政制度に影響を与えました。

現代の所得税や法人税も、「支払い能力に応じて負担する」という考え方に立っています。これはまさに、革命が植え付けた価値観の延長線上にあります。もちろん、完全な公平は今でも難しいですが、身分による免除や特権は制度的に否定され、納税は市民の義務であり権利とされています。

このように、税のあり方ひとつを取っても、フランス革命は社会の根本的なルールを塗り替え、その影響は200年以上たった今も息づいているのです。

三身分

税負担を初めとする不平等な社会構造を風刺した絵画。快適に座る貴族と聖職者(第一身分と第二身分)と、その下で労働を背負う第三身分が描かれている。。

(出典:Creative Commons Public Domainより)

このようにフランス革命は、税制を通して「全員が能力に応じて負担する」という近代的な公平性の基準を世界に広めました。

それは単なる財政の仕組み替えではなく、身分や特権に縛られない新しい社会契約の形を提示したことに他なりません。税という日常的な制度の中に、革命の精神がいまも静かに息づいているのです。

|

|

|